삼성전자·SK하이닉스 동반 급락, 시장이 꼽은 원인 3가지

목차

온통 파랗게 물든 창에서 삼성전자와 SK하이닉스가 나란히 급락한 날, 저도 "둘이 왜 하필 같이 빠지지?"부터 검색했어요.

결론부터 말하면, 시장은 원인을 세 갈래로 봐요.

UBS의 'ADR 갈아타기' 권고, 역대급 실적에도 나온 밸류에이션 부담, 첫 하향 리포트와 수급 쏠림의 반작용이죠.

하나씩 뜯어보면 왜 두 종목이 한 몸처럼 움직였는지 보여요.

원인을 알고 나니 파란 화면이 조금은 덜 무섭더라고요.

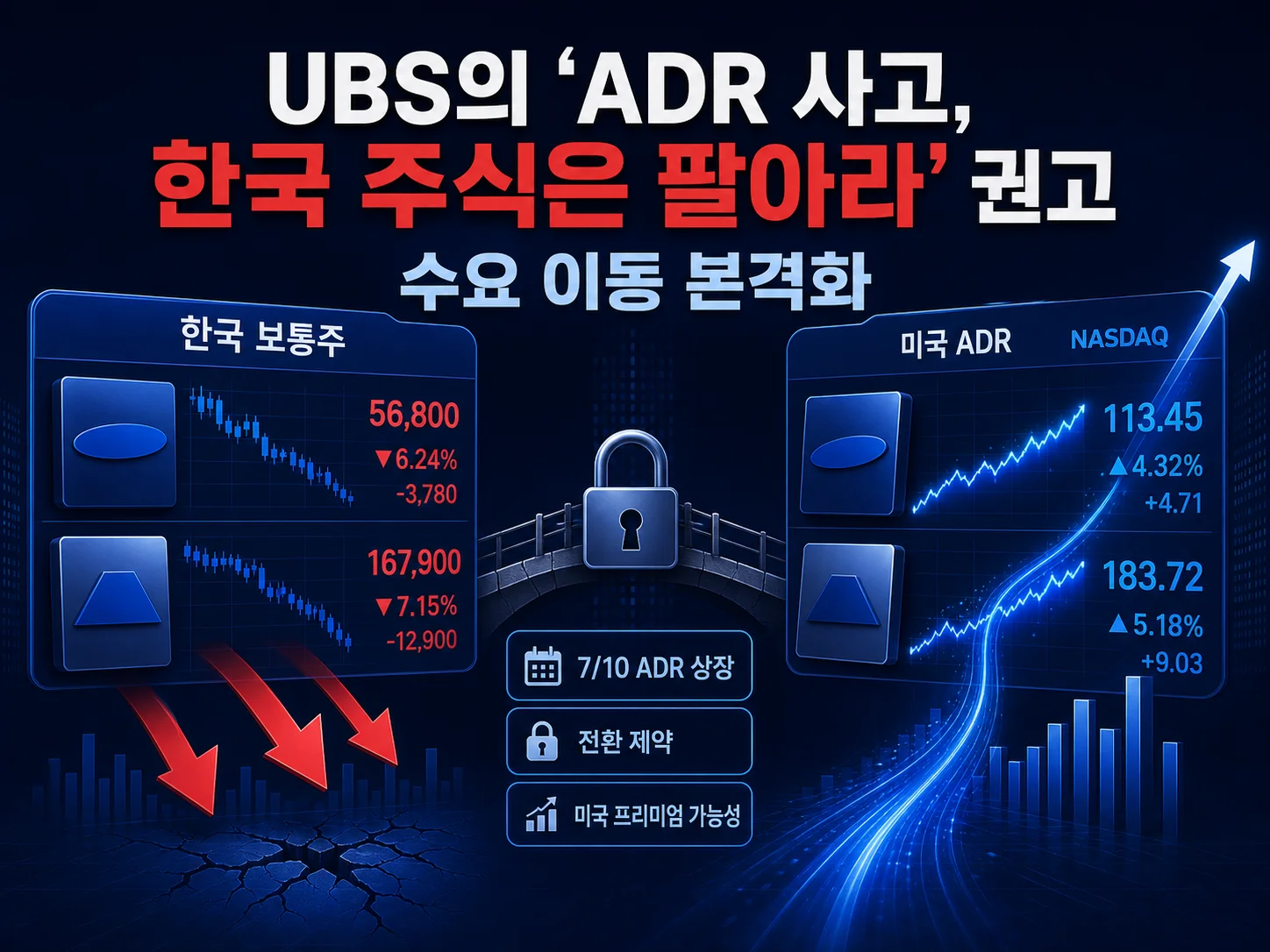

원인① UBS "ADR 사고, 한국 주식은 팔아라"

SK하이닉스는 7월 10일 미국 나스닥에 ADR(미국주식예탁증서)을 상장해요.

그 직전인 7일, UBS가 "ADR은 사고 한국 보통주는 팔라"고 권고했다고 블룸버그가 전했죠.

같은 날 블룸버그는 ADR 공모가 여러 배 초과 청약됐다고도 보도했어요.

문제는 국내 보통주와 ADR 사이의 전환이 어렵다는 점이에요.

전환이 제약되면 미국 시장의 공급이 묶여 미국 프리미엄이 오래 갈 수 있다는 게 UBS의 논리였죠.

쉽게 말해, 같은 회사 주식인데 미국에서 산 게 더 비싸게 유지될 수 있다는 얘기예요.

수요가 미국 ADR로 옮겨가면 한국 주식엔 매도 압력이 되고, 대장주 삼성전자도 같은 심리에 엮였다는 해석이에요.

원인② 역대급 실적에도 판다, '피크아웃' 부담

7월 7일 삼성전자 2분기 잠정 실적이 나왔는데, '역대급 실적에도 하락'이라는 반응이 붙었어요.

좋은 숫자가 이미 주가에 반영됐다면, 발표는 오히려 차익 실현 신호가 되니까요.

기대가 컸던 만큼 '재료 소멸'로 받아들여진 셈이죠.

경쟁 분석들도 밸류에이션 부담과 D램 피크아웃 우려를 공통으로 짚어요.

피크아웃은 지금이 실적의 정점이라 앞으로는 내려갈 일만 남았다는 걱정이에요.

과거에도 '8만전자'가 피크아웃 우려에 갇혔던 국면이 있었다는 분석이 함께 소환됐죠.

여기에 SK하이닉스는 HBM을 앞세워 삼성전자를 제치고 코스피 시총 1위에 오른 상태였어요.

25년 만의 자리 교체였던 만큼, 두 종목에 쏠렸던 기대가 컸다는 뜻이기도 하죠.

원인③ 첫 하향 리포트와 쏠림의 반작용

삼성전자에 '첫 하향 리포트'가 나온 점도 심리를 눌렀어요.

목표주가를 올리기만 하던 증권가에서 방향이 갈리기 시작했다는 신호로 읽힌 거예요.

다만 삼성증권·골드만삭스처럼 이번 하락을 매수 기회로 본 시각도 있어요.

PER과 PBR이 여전히 부담스럽지 않다는 이유였죠.

평가가 이렇게 엇갈린다는 건, 아직 방향이 한쪽으로 정해지지 않았다는 뜻이기도 해요.

그동안 전자와 하이닉스로 수급이 크게 쏠렸던 만큼, 방향이 바뀌면 반작용도 함께 커진다는 점은 기억해 둘 만해요.

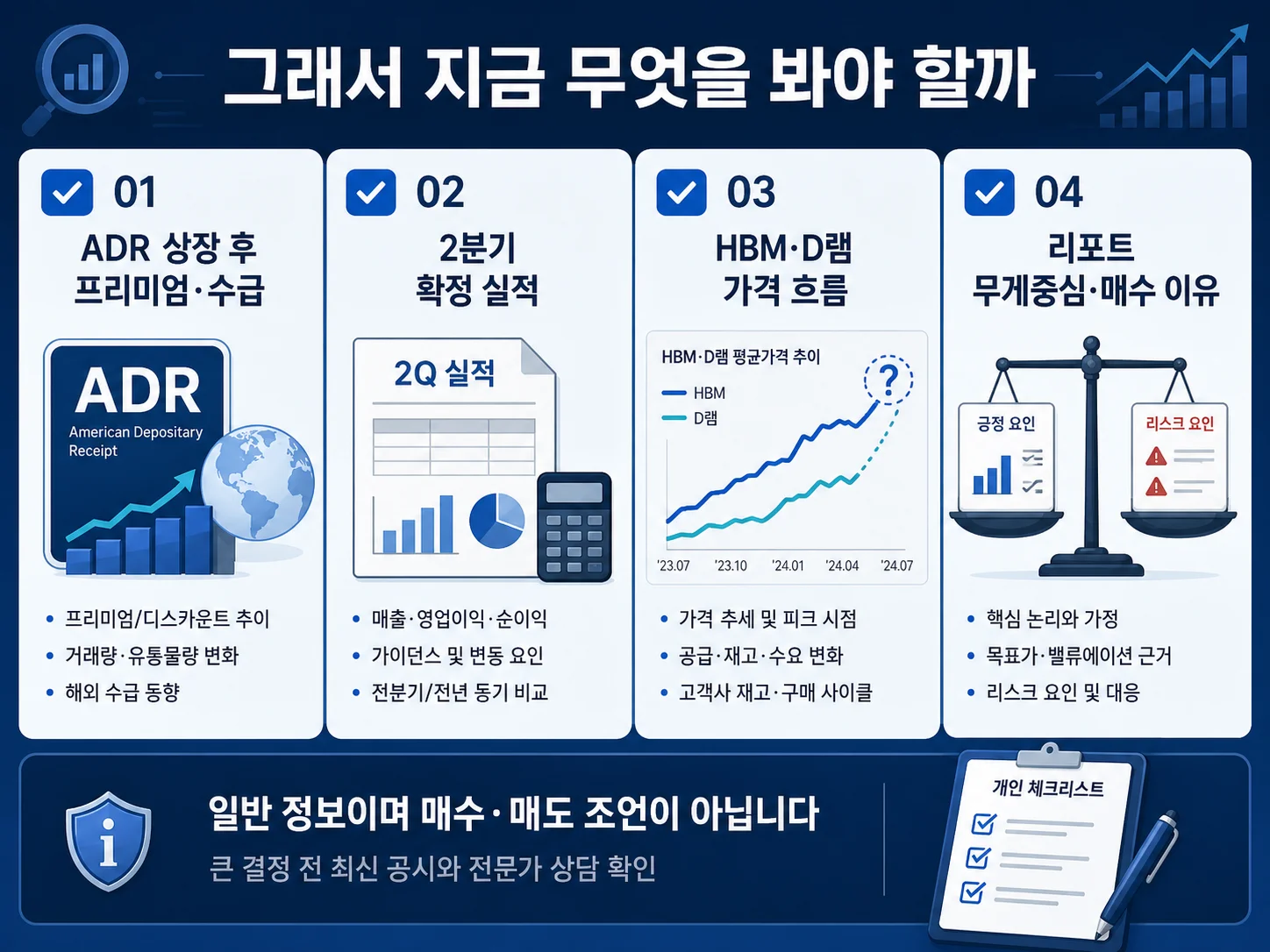

그래서 지금, 무엇을 봐야 할까

- ADR 상장(7/10) 이후 미국 프리미엄과 한국 주식 수급의 방향

- 2분기 확정 실적, HBM·D램 가격이 정점을 지났는지

- 하향과 매수 의견이 엇갈리는 증권가 리포트의 무게중심

- 처음 매수했던 이유가 지금도 유효한지

시장 해석을 정리한 일반 정보일 뿐 매수·매도 조언은 아니에요.

큰 결정 전엔 최신 공시와 전문가 상담을 확인하세요.

자주 묻는 질문

Q. ADR이 뭔가요?

A. 한국 기업 주식을 미국 증시에서 사고팔 수 있게 만든 예탁증서예요.

Q. 두 종목은 앞으로도 늘 같이 움직이나요?

A. 반도체 대형주라 함께 묶이기 쉽지만, HBM 비중과 실적 흐름에 따라 방향이 갈릴 수 있어요.

댓글

댓글 쓰기